¿Qué es una tarjeta de crédito con depósito de garantía (Secured Credit Card)?

Una tarjeta de crédito con depósito de garantía es una de las herramientas más prácticas para construir o reconstruir tu historial crediticio. Aquí te explicamos qué es, cómo funciona y cómo usarla para fortalecer tu perfil de crédito.

Si no tienes historial crediticio, estás reconstruyendo tu historial después de dificultades financieras, o simplemente intentas calificar para tu primera tarjeta, es posible que ya hayas enfrentado la frustración de ser rechazado al solicitar una tarjeta de crédito tradicional.

Ahí es donde la tarjeta de crédito con depósito se convierte en tu mejor aliada: actúa como un trampolín para establecer tu historial desde cero, sin importar que hayas tenido una negativa previa.

¿Qué es una tarjeta de crédito con depósito de garantía?

Una tarjeta de crédito con depósito de garantía (ambién conocida como tarjeta de crédito garantizada), es una tarjeta de crédito real, que está respaldada por un depósito en efectivo que proporcionas por adelantado. Como este depósito actúa como garantía para el banco, es mucho más fácil obtener la aprobación incluso si no tienes historial crediticio.

En la mayoría de los casos, ese depósito se convierte en tu límite de crédito: si depositas $300, tu tarjeta generalmente tendrá un límite de crédito de $300.

En el día a día, funciona igual que cualquier otra tarjeta de crédito. La usas para tus compras, recibes un estado de cuenta mensual y pagas el saldo. El banco entonces reporta la actividad de tu cuenta a algunos o todos los burós de crédito principales (Experian, Equifax y TransUnion).

El depósito no es lo mismo que pagar tu factura por adelantado. Es una garantía que el emisor de la tarjeta retiene en caso de que no pagues. Tú estás tomando crédito prestado y lo devuelves cada mes. Es importante esa distinción: una tarjeta con depósito de garantía funciona como una tarjeta de crédito, y usarla responsablemente es lo que construye tu historial.

Las tarjetas con depósito de garantía suelen tener APRs altos (25%–29%). Siempre paga el saldo total de tu estado de cuenta; es la forma más sencilla de evitar intereses mientras construyes un historial de pagos perfecto.

Tarjetas con depósito de garantía vs. tarjetas sin garantía

Una tarjeta de crédito sin garantía es una tarjeta de crédito tradicional que no requiere depósito. La aprobación se basa en tu historial crediticio, ingresos y otros factores financieros. La mayoría de las tarjetas de crédito que ves anunciadas pertenecen a esta categoría, incluyendo tarjetas de recompensas, tarjetas de aerolíneas y tarjetas con devolución de efectivo. Como las tarjetas no aseguradas representan mayor riesgo para el emisor, generalmente solo están disponibles para personas que ya han establecido algún historial crediticio.

La forma más sencilla de entender una tarjeta sin garantía es compararla con una tarjeta tradicional:

| Característica | Tarjeta con depósito de garantía | Tarjeta sin garantía |

|---|---|---|

| Depósito requerido | Sí | No |

| Ayuda a construir crédito | Sí | Sí |

| Límite de crédito | Generalmente basado en tu depósito | Basado en tu perfil crediticio y la decisión del emisor |

| Ideal para | Construir o reconstruir crédito | Personas con historial crediticio establecido |

¿Para quién es una tarjeta de crédito con depósito de garantía?

Estas tarjetas están diseñadas para personas que pueden no calificar fácilmente para una tarjeta de crédito tradicional. Eso incluye con frecuencia:

- Personas sin historial crediticio o con historial limitado

- Personas que buscan recuperarse de dificultades financieras en el pasado o pagos atrasados

- Estudiantes que están comenzando a construir crédito

- Personas nuevas en el país que tienen ingresos, pero poco o ningún historial crediticio local

Los estudiantes internacionales son un caso ideal porque el historial crediticio generalmente no se transfiere entre países. Una tarjeta asegurada te permite construir un perfil de crédito local mientras estudias, de modo que cuando entres al mercado laboral, ya cuentes con un historial establecido.

En otras palabras, esta tarjeta no está orientada a usuarios que buscan beneficios de viaje premium. Es para alguien que necesita una forma práctica y accesible de demostrar que puede usar el crédito de manera responsable, y luego utilizar ese historial para con el tiempo calificar a mejores productos.

¿Cómo funciona una tarjeta de crédito con depósito de garantía?

El proceso es simple: proporcionas un depósito de seguridad reembolsable que actúa como tu límite de crédito (por ejemplo, un depósito de $300 equivale a un límite de $300). La usas como cualquier otra tarjeta de crédito, y el emisor reporta tus pagos a los burós de crédito para construir tu puntaje crediticio.

La forma más efectiva de usar una tarjeta asegurada es mantener las cosas simples:

- Realiza compras pequeñas y regulares, como facturas recurrentes o gastos de rutina

- Mantén el saldo bajo en relación con tu límite de crédito (apunta a menos del 10%)

- Paga siempre a tiempo para construir un historial de pagos perfecto

- Paga el saldo completo cada mes para evitar cargos de interés altos

Ese patrón constante es lo que construye un historial crediticio positivo con el tiempo.

¿Cómo ayuda una tarjeta de crédito con depósito de garantía a construir crédito?

Una tarjeta con depósito ayuda a construir crédito porque genera un historial crediticio sólido y documentado ante las agencias. Cuando el emisor reporta tu cuenta a los burós de crédito, contribuye a varios de los factores que componen tu puntaje FICO.

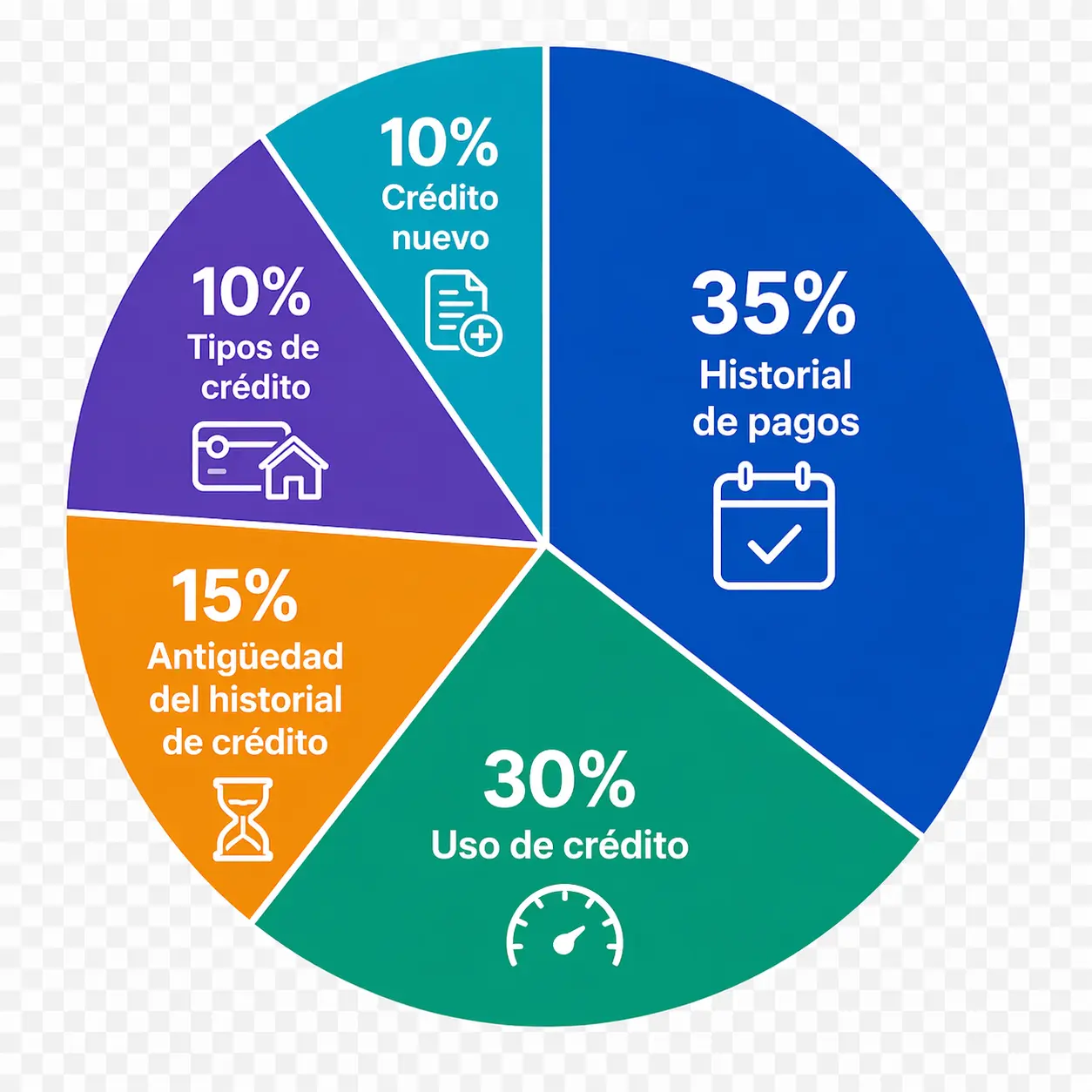

Así es como una tarjeta asegurada impacta cada factor:

Historial de pagos (35%) se construye mes a mes. Cada pago a tiempo se reporta a los burós de crédito, y un historial consistente de pagos puntuales es lo más efectivo que puedes hacer para mejorar tu puntaje a largo plazo.

Utilización del crédito (30%) es el porcentaje de tu crédito disponible que estás usando. Si tu límite de crédito es $300 y tu saldo actual es $90, tu utilización es del 30%. Intenta mantener este número por debajo del 30%, e idealmente por debajo del 10%, lo cual le indica a los prestamistas que manejas el crédito de manera responsable. Con un límite de $300, eso significa mantener tu saldo por debajo de $30 al momento del corte.

Antigüedad del historial crediticio (15%) premia las cuentas que han estado abiertas y activas en el tiempo. Cuanto más tiempo lleve tu cuenta al corriente, mayor será su contribución positiva a este factor. Esta es una razón por la que puede valer la pena mantener una tarjeta de crédito con depósito de garantía abierta incluso después de calificar para un mejor producto.

Mezcla de crédito (10%) refleja la variedad de tipos de crédito en tu reporte, como cuentas revolventes (como las tarjetas de crédito) y préstamos a plazos (como un préstamo de auto o un préstamo estudiantil). Una tarjeta asegurada agrega una cuenta revolvente a tu historial.

Crédito nuevo (10%) considera las consultas de crédito recientes y las cuentas nuevas. Solicitar una tarjeta con depósito puede causar una pequeña baja temporal en tu puntaje si el emisor realiza una consulta de crédito rigurosa (hard inquiry), pero este efecto es pasajero. El beneficio a largo plazo de construir un historial sólido supera ampliamente esta fluctuación inicial.

Una tarjeta con depósito de garantía solo funciona como herramienta para construir crédito si el emisor reporta a los burós. Antes de solicitar una, confirma que la tarjeta reporta a los tres principales: Experian, Equifax y TransUnion.

¿Qué beneficios puede ofrecer una tarjeta con depósito de garantía?

El beneficio principal de esta tarjeta no son las recompensas. Es el acceso al credito. Te da una manera de comenzar a construir crédito cuando otros productos pueden estar fuera de tu alcance, y un crédito más sólido puede facilitarte más adelante calificar para mejores tarjetas, préstamos, rentas de apartamentos y tasas de interés más bajas.

Algunas tarjetas con depósito de garantía también ofrecen:

- Un camino para actualizar a una tarjeta tradicional después de un período de uso responsable

- La devolución de tu depósito cuando te gradúas o cierras la cuenta

- Recompensas básicas o devolución de efectivo en compras del día a día

Considera estos beneficios como secundarios. Tu prioridad es establecer un historial crediticio sólido, y la mejor tarjeta para lograrlo es aquella que te permita mantener un uso constante y un comportamiento de pago impecable.

Conclusión

Una tarjeta de crédito con depósito de garantía es uno de los primeros pasos para cualquier persona que precise construir o reconstruir su crédito. Usada de manera consistente y pagada en su totalidad cada mes, crea el perfil crediticio que abre la puerta a mejores tasas, mejores tarjetas y, con el tiempo, al tipo de recompensas que hacen los viajes más accesibles.

Preguntas frecuentes

¿Una tarjeta de crédito con depósito de garantía aparece diferente en tu reporte de crédito que una tarjeta sin garantía?

Por lo general, no. Las tarjetas con depósito de garantía y las tradicionales sin garantía pueden aparecer en tu reporte de crédito como cuentas de crédito revolvente, y generalmente no están etiquetadas de una manera que importe a la entidad emisora. Lo que más importa es si el emisor reporta la cuenta a los burós de crédito principales y si usas la tarjeta de manera responsable.

¿Cuál es la mejor forma de usar una tarjeta de crédito con depósito de garantía?

El enfoque más efectivo es simple: solo compra lo que ya puedes pagar, mantén el saldo bajo y paga el estado de cuenta completo y a tiempo cada mes. Configurar alertas de pago y pagos automáticos puede ayudar. Solo asegúrate de que siempre haya suficiente dinero en tu cuenta de banco vinculada para cubrir el pago completo.

¿Una tarjeta prepagada es lo mismo que una tarjeta de crédito con depósito de garantía?

No. Una tarjeta prepagada te permite gastar el dinero que cargas en ella por adelantado, pero no otorga crédito y no reporta a los burós de crédito. Si tu objetivo es establecer o mejorar tu perfil crediticio, una tarjeta con depósito de garantía es la herramienta adecuada. Una tarjeta prepagada es una herramienta de gasto, no de construcción de crédito.

¿Qué significa "graduación" en el contexto de una tarjeta de crédito con depósito de garantía?

La graduación es el proceso de pasar de una tarjeta con depósito de garantía a una tarjeta tradicional sin garantía. Después de un período de uso responsable, generalmente seis a doce meses de pagos a tiempo, muchos emisores revisarán tu cuenta y pueden ofrecerte convertirla a una tarjeta no asegurada estándar. Cuando eso ocurre, te devuelven el depósito de seguridad y tu límite de crédito generalmente aumenta. Algunos emisores lo hacen automáticamente; otros requieren que lo solicites. De cualquier manera, tu historial de cuenta se mantiene, por lo que el crédito que construiste con la tarjeta asegurada sigue beneficiándote.